Un signe inquiétant est en train de se développer sur les marchés, reflétant un mal plus profond

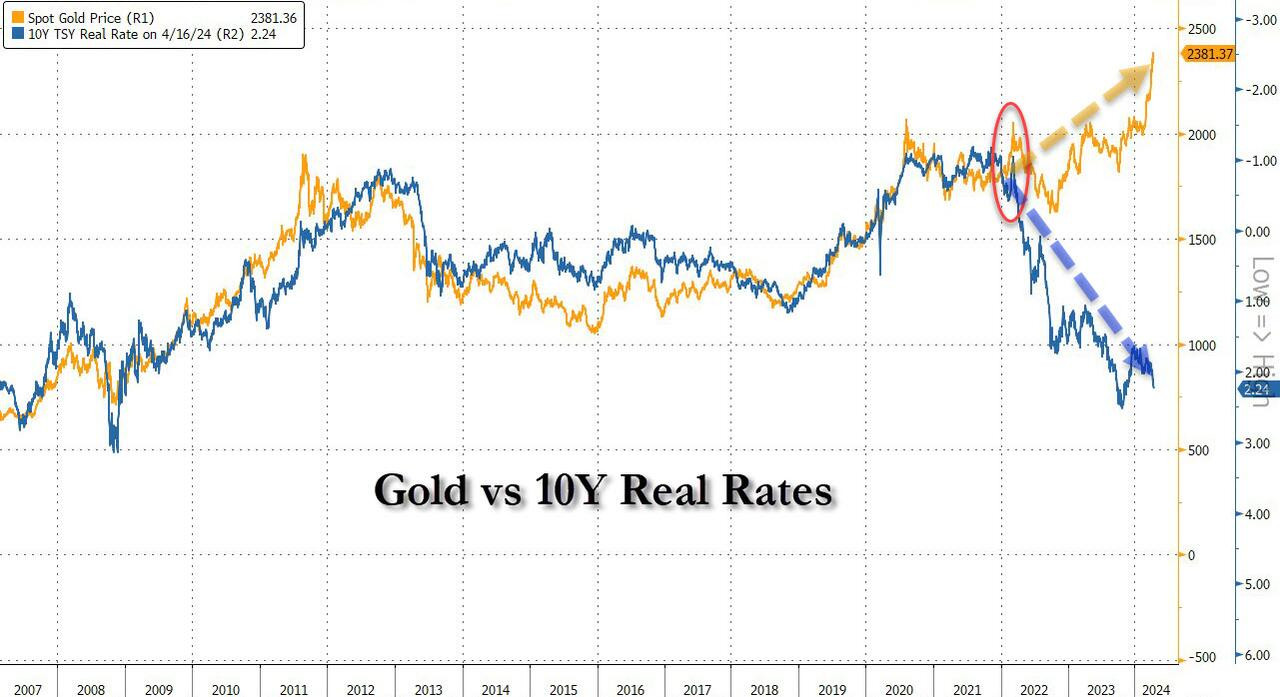

Plusieurs analystes financiers ont remarqué quelque chose d’étrange dernièrement ; un phénomène qui a débuté en 2022, mais qui s’accentue et s’aggrave rapidement. On veut parler du prix de l’or bien sûr – mais bien qu’il atteigne des records historiques presque chaque semaine, il ne s’agit pas uniquement de sa valeur en dollars qui interpelle : il s’agit aussi et surtout de sa déconnexion par rapport aux taux d’intérêts de référence, c’est-à-dire les taux obligataires étasuniens à dix ans.

La raison pour laquelle prix de l’or et taux d’intérêts devraient être corrélés est évidente : l’or ne rapporte aucun rendement ; on ne gagne aucun intérêt en stockant du métal. Au contraire, des obligations d’État rapportent un certain taux annuel. Lorsque ce taux d’intérêt est inférieur à l’inflation (ou a fortiori négatif), alors l’or gagne en attractivité : c’est l’actif sûr par excellence, et même à 0% son rendement est supérieur à un taux réel négatif. En revanche lorsque les taux d’intérêt montent, l’attractivité de l’or a tendance à diminuer, car les investisseurs préfèrent placer leur épargne de façon à en extraire une rente, sous réserve que ce placement soit sûr et que la rente soit garantie.

Or ce principe qui a prévalu pendant si longtemps cesse d’être vrai ; et cela reflète un bouleversement en cours de l’ordre financier international. Pour comprendre pourquoi, on doit faire quelques pas en arrière et rappeler l’histoire monétaire récente.

Le dollar comme monnaie de réserve

L’année 1944 a marqué le début de ce qui allait devenir la plus grande ère d’expansion de crédit de l’histoire de la civilisation. Cette ère touche aujourd’hui à sa fin, et les conséquences seront profondes.

En juillet de cette année-là, les délégués de toutes les nations alliées se sont réunis à l’hôtel Mount Washington, à Bretton Woods (New Hampshire), pour réglementer l’ordre monétaire international après la fin de la Seconde Guerre mondiale. Cette réunion a abouti à la création du Fonds monétaire international et du système de Bretton Woods.

A cette occasion, le dollar a été désigné comme nouvelle monnaie de réserve mondiale, le gouvernement des EU s’engageant à échanger chaque dollar émis contre 1/35e d’once d’or.

Ce privilège extraordinaire de devenir l’émetteur de la monnaie de réserve mondiale, les gouvernements étasuniens successifs en ont rapidement abusé. Le pouvoir corrompt, et il n’y a pas de plus grand pouvoir économique que de contrôler ce que les autres utilisent comme monnaie.

La faillite étasunienne de 1971

Il s’est passé quelque chose de très important dans l’après-midi du vendredi 13 août 1971. Au cours d’une réunion secrète à Camp David, il a été décidé que les États-Unis manqueraient à leurs obligations en matière d’or. Le dollar ne serait plus remboursable à 1/35e d’once. Cette décision a été annoncée à la télévision le dimanche 15 août ; ici le clip historique.

Bien entendu, les responsables politiques n’ont pas appelé cela une faillite ou un défaut souverain, bien que c’en fut un dans tous les sens du terme. Cela a été présenté comme une mesure “temporaire”, destinée à “lutter contre les spéculateurs” et à assurer la “stabilité du dollar”. Plus tard, l’événement a été appelé, par euphémisme, le “choc Nixon”.

Certes, l’annonce n’a pas pris les observateurs avisés par surprise. Les programmes Grande Société et la guerre du Vietnam avaient déjà conduit les EU à imprimer trop de dollars, ce qui érodait déjà la confiance dans l’engagement pris à Bretton Woods en 1944.

En novembre 1961 déjà, les États-Unis et sept pays européens avaient convenu de coopérer en intervenant sur le marché de l’or de Londres pour maintenir le prix officiel de 35 dollars par once ; cela s’est fait, essentiellement, en déversant de l’or sur le marché à un prix artificiel et subventionné de façon à en manipuler le prix. L’organisation en charge de cette manipulation s’appelait le “London Gold Pool” (pool de l’or de Londres).

En février 1965, le président français De Gaulle fit part publiquement de ses doutes et accusa les EU d’abuser de leur prérogative extraordinaire.

Le 14 mars 1968, les États-Unis exigent du gouvernement britannique qu’il ferme le marché de l’or à Londres le lendemain, pour contrecarrer la forte demande pour le métal précieux ; le 15 mars, la reine Elizabeth déclare un jour férié. Le 18 mars, le congrès américain annule la nécessité légale d’une réserve d’or pour garantir la monnaie américaine. Le marché londonien reste ensuite fermé pendant deux semaines, alors que dans d’autres pays l’or continue à être échangé à un prix qui s’envole. Ces évènements ont marqué ce qu’on appelle depuis l’effondrement du gold pool.

Cela aura donc pris un surcroît de 3 ans pour que les États-Unis annoncent officiellement leur défaut souverain. Au total, le système d’après-guerre d’échange de dollar contre de l’or aura survécu 27 ans, dont les 10 derniers ont été marqués par un déclin rapide de la confiance dans la solidité de la monnaie des EU.

Diplomatie du pétrodollar

Après la faillite de 1971, alors que la confiance dans le dollar est fortement ébranlée, et que l’inflation des prix aux États-Unis devient galopante, les EU réussissent à sauver leur monnaie. En juillet 1974, le secrétaire au Trésor William Simon conclut secrètement un accord avec le roi Faisal bin Abdulaziz d’Arabie saoudite : en échange de son engagement de fixer les prix du pétrole en dollars uniquement, d’accepter le dollar comme seul moyen de paiement, et de recycler les dollars ainsi obtenus en bons au Trésor étasunien, les États-Unis assurent la protection militaire à la dynastie obscurantiste des al-Saoud.

C’est ainsi que naît le “oil exchange standard” (étalon pétrole), un mécanisme également appelé recyclage des pétrodollars. Dès ce moment, le dollar n’est plus garanti par l’or de jure, mais par le pétrole saoudien de facto. Les planches à billets peuvent continuer de tourner à plein régime.

Après un nouveau sauvetage du dollar par le banquier central des EU Paul Volcker en juin 1981 (qui a passé les taux directeurs à 20%, provoquant une grave récession mondiale), et par suite de l’effondrement de l’Union Soviétique, le “privilège extraordinaire” dénoncé par De Gaulle est utilisé au-delà de toute raison, et la débauche monétaire devient encore plus totale ; les années 1990, surnommées de “Grande modération“, ont surtout rimé avec expansion colossale du crédit.

Tout cela mène naturellement au 21e siècle, et à l’année 2008 en particulier, lorsque les premiers soubresauts d’un tremblement de terre proche se font sentir.

Unité tunnel

La conséquence naturelle de cette débauche monétaire, c’est l’accroissement incommensurable de la dette publique, car dans un système fiduciaire l’émission de nouvelle monnaie se fait sous forme de nouvelle dette.

Mais comment décrire le niveau atteint, en utilisant un vocabulaire compréhensible ? Les dictionnaires ne font pas encore figurer le mot trillionaire, et pourtant les publications financières l’annoncent déjà. En effet, ce mot n’a aucun sens intuitif, et illustre la décadence totale de notre système financier et l’accumulation de fausse richesse qui le caractérise.

Comment donc représenter la quantité de travail humain que de tels ordres de grandeur représentent ? Il existe un moyen simple ; aucun économiste ne l’a encore proposé, mais on peut parler en unités tunnel. En effet, creuser un trou est certainement la forme la plus primitive de travail humain, et la taille du trou est un bon indicateur de l’effort fourni.

Le nouveau tunnel de base du Saint-Gothard, le plus long tunnel ferroviaire et le plus profond tunnel de circulation au monde, 57 kilomètres sous les Alpes, dont la construction a duré près de deux décennies et pour lequel 28 200 000 tonnes de roche ont été excavées (5 grandes pyramides), a coûté 10 milliards de dollars au total. C’est un beau chiffre rond.

Ainsi, un trillion de dollars équivaut à creuser 100 tunnels, soit un tunnel de 5700 kilomètres de long. Jeff Bezos, dont la fortune nette est estimée à 170 milliards de dollars, pourrait creuser 17 tunnels, soit un tunnel de 970 kilomètres de long.

La capitalisation boursière d’Apple Corporation s’élève en ce moment à 2 500 milliards de dollars ; ce chiffre revient à creuser 250 tunnels, soit un tunnel de 14 250 kilomètres de long, ce qui représente 1,12 diamètres de la Terre. Cela signifie percer entièrement la Terre d’un antipode à l’autre, puis de creuser encore 26 tunnels du Gothard supplémentaires.

La dette totale des États-Unis, qui s’élève à 34 000 milliards de dollars, représente 3 400 tunnels, soit un tunnel de 193 800 kilomètres de long, qui traverse la Terre plus de 15 fois dans les deux sens. La dette totale des États-Unis, y compris les engagements non financés, qui s’élève à 100 000 milliards de dollars, représente 10 000 tunnels, soit 45 diamètres terrestres.

La valeur totale des produits dérivés accumulés dans le monde s’élève à 715 000 milliards de dollars, soit une distance de tunnel plus de dix fois supérieure à la distance entre la Terre et la Lune.

Certes, on ne creuse pas les tunnels à la main et il n’est pas pratique de creuser au centre de la Terre (ou dans l’espace). Il n’en reste pas moins que le tunnel de base du Saint-Gothard est une remarquable réalisation technique ; il a fallu 17 ans pour l’achever ; creuser à travers une montagne de granit est semé d’embûches, et neuf personnes ont perdu la vie au cours du chantier. Il est comparable à d’autres grands projets de génie civil tels que les canaux de Suez ou de Panama, et il constitue une excellente unité de mesure pour représenter l’insondable accumulation de richesses.

Nous parlons de richesse, mais il s’agit bien sûr de dette. Il est ridicule de penser qu’Apple vaille réellement plus d’un diamètre terrestre mesuré en tunnels. C’est le système fiduciaire, fondé sur la dette, dans lequel chaque unité monétaire émise l’est sous forme de dette, qui fait qu’une telle accumulation insensée de pseudo-richesse est possible.

Et justement, nous atteignons un point d’inflexion.

Croissance exponentielle (1).

La croissance exponentielle est difficile à comprendre intuitivement. Pour l’illustrer, une énigme simple : une bouteille contient une bactérie à 8 heures du matin ; une minute plus tard, à 8h01, la bactérie se divise, de sorte qu’il y a désormais un total de 2 bactéries. Une minute plus tard, à 8h02, la quantité de bactéries double à nouveau et il y en a quatre dans la bouteille. À 8h03, il y a huit bactéries dans la bouteille. À midi, la bouteille est complètement pleine.

Question : à quel moment la bouteille n’est-elle qu’à moitié pleine ? Prenez un instant de réflexion.

Si vous êtes comme la plupart des gens, et à moins que vous ne connaissiez bien ce genre de problème illustrant la nature contre-intuitive de la croissance logarithmique, la réponse ne semble évidente qu’après une seconde de réflexion. On a tendance à être attiré par la réponse 10h00, car on pense en termes de croissance linéaire.

La bonne réponse est bien sûr une minute avant midi, car c’est à ce moment-là que la quantité de bactéries double une dernière fois, pour finalement remplir la bouteille.

Pour comprendre la croissance logarithmique de la dette, il est préférable d’examiner son temps de doublement en années, plutôt que le pourcentage annuel de croissance correspondant ; c’est certainement plus intéressant que le montant notionnel pur, qui ne signifie plus rien. Une bactérie qui ne connaît pas le temps de doublement, une minute avant midi, alors que la bouteille n’est qu’à moitié pleine, peut penser qu’il lui reste encore beaucoup de temps : elle ne se rend pas compte qu’à 12h01, elle aura besoin de deux bouteilles, et de quatre bouteilles une minute plus tard.

Dette étasunienne

Cette dette est la plus importante à examiner, car les États-Unis émettent la monnaie de réserve, et elle représente donc un baromètre important pour comprendre quand ce privilège prendra fin.

La dette nationale des États-Unis, qui s’élevait à 259 milliards de dollars en 1945, a mis 30 ans à doubler. Libérée de l’or, elle a doublé encore 6 fois après cela, mettant en moyenne 8 ans pour doubler à chaque fois (34 000 milliards de dollars aujourd’hui). En ce qui concerne la masse monétaire M2, qui était à 300 milliards de dollars en 1960, elle a doublé 6 fois par la suite, mettant en moyenne 10 ans pour doubler à chaque fois (20 000 milliards de dollars aujourd’hui). Par contraste, le PIB mondial a mis 30 ans à doubler pour atteindre les 100 000 milliards de dollars actuels, et 23 ans pour doubler avant cela.

Avec un temps de doublement de 10 ans, la dette des EU, y compris les engagements non financés (100 000 milliards de dollars aujourd’hui), s’élèverait à 25 quadrillions de dollars en une vie humaine : la distance entre la Terre et le Soleil, calculée en unité tunnels.

Qu’est-ce que tout cela est censé démontrer ? Une chose simple : le montant de la dette en souffrance est déjà, et de loin, absolument ridicule. Il est prévu qu’il devienne encore plus ridicule, car il augmente désormais de 1000 milliards tous les cent jours. Ce n’est qu’une question de temps avant que ce château de carte n’implose sous son propre poids. La seule question est de savoir quand.

Pour en revenir à l’or

L’or est au dollar ce que le dollar est à la roupie. L’or est un étalon, c’est l’extincteur ultime de dette, car c’est la seule monnaie qui ne présente aucun risque de contrepartie. Par conséquent, en mesurant les remous de l’or, on comprend les remous du dollar, et donc du système financier mondial.

De la même façon qu’un observateur avisé dans les années 60 aurait compris après l’effondrement du London gold pool qu’un défaut souverain étasunien était proche, un observateur avisé en 2024 comprendra que la déconnexion historique du prix de l’or en dollars d’avec les taux étasuniens à dix ans signale la fin d’un règne, et la fin d’une époque.

En effet, cette déconnexion signifie tout simplement que le monde ne fait plus confiance au marché obligataire étasunien ; il n’estime plus qu’il est préférable à l’or, ennemi juré du dollar, même s’il promet un rendement. Cette promesse, et la monnaie dans laquelle elle est citée, n’est plus crédible. Le privilège extraordinaire, qui permet aux États-Unis depuis si longtemps d’émettre la monnaie de réserve, un privilège largement abusé, touche à sa fin.

Cette conclusion inéluctable se reflète dans l’analyse des grandes dynasties bancaires, qui annoncent déjà la fin proche de la suprématie monétaire américaine.

Le coup de grisou peut encore prendre quelques mois ou années avant de survenir, mais au moins on peut le dire sans ambages : "le canari dans la mine de charbon, (2), vient de s’arrêter de chanter".

De Geb.

(1). "Croissance exponentielle"

C’est le principe de l’Echiquier de Sissa : https://theconversation.com/face-au-mur-de-la-croissance-exponentielle-135331

(2). Dans la mine de charbon quand le "canari témoin" meurt le taux de grisou est reconnu létal.

20 avril 2024.

{kind=link}